文章 11.使用 DCF 模型估值公司

引言

这是我们的第十一篇文章,介绍如何使用现金流折现模型(DCF)对公司进行估值。我们上四篇文章都与公司财务分析 的特定领域有关,而把它们“放在一起”为我们提供了公司普通股的最终(或内在)价值。然后,我们可用此理论值与 市场上的股票进行比较,以确定是否合适买进或卖出。

再次,为了阐释我们的估值步骤,我们将继续使用在美国证券交易委员会(SEC)注册的阿里巴巴集团控股有限公司通 用格式的财务报表。完整财务报表可在前 4 篇的附件中找到。

搭建模型的步骤

在今天的文章中,我们将用四个步骤搭建 DCF 估值模型,这些都是我们以前做过的。分别是:

- 创建一份包含公司最近财务数据、多年期的电子表格

- 用数据进行推算,预测出详细的三年期结果(近期预测)

- 以更广义的方式推断近期预测以外的数值,即“剩余价值”

- 确定合适的折现率,对预估的未来现金流进行折现

上述四个步骤将为我们提供公司的理论(内在)价值。虽然 DCF 模型是一个基本正确的公司估值模型,但它高度依赖 于我们所做的几个关键假设(将在下文重点提及)。因此,作为第二步,我们将研究其他估值指标,以测试我们的 DCF 估值是否“合理”。

第一步:历史分析和比率分析

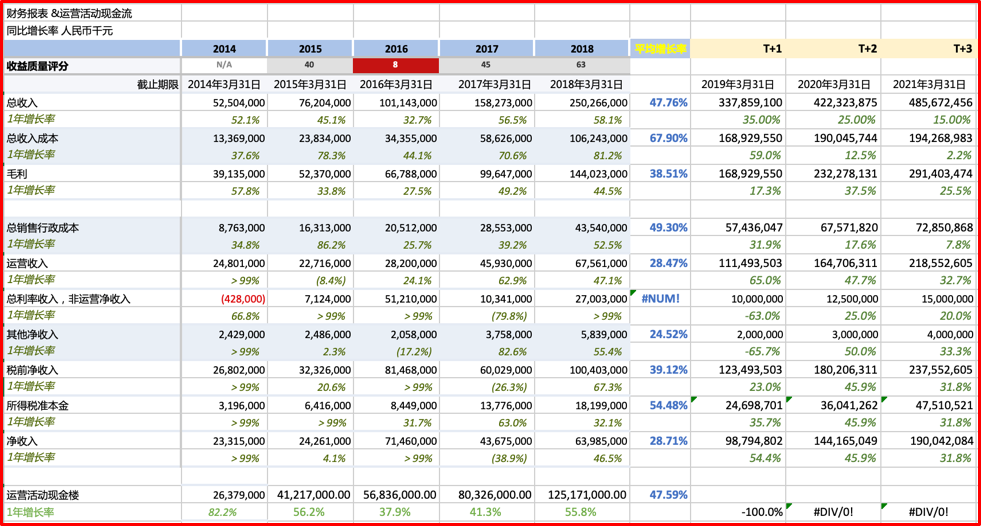

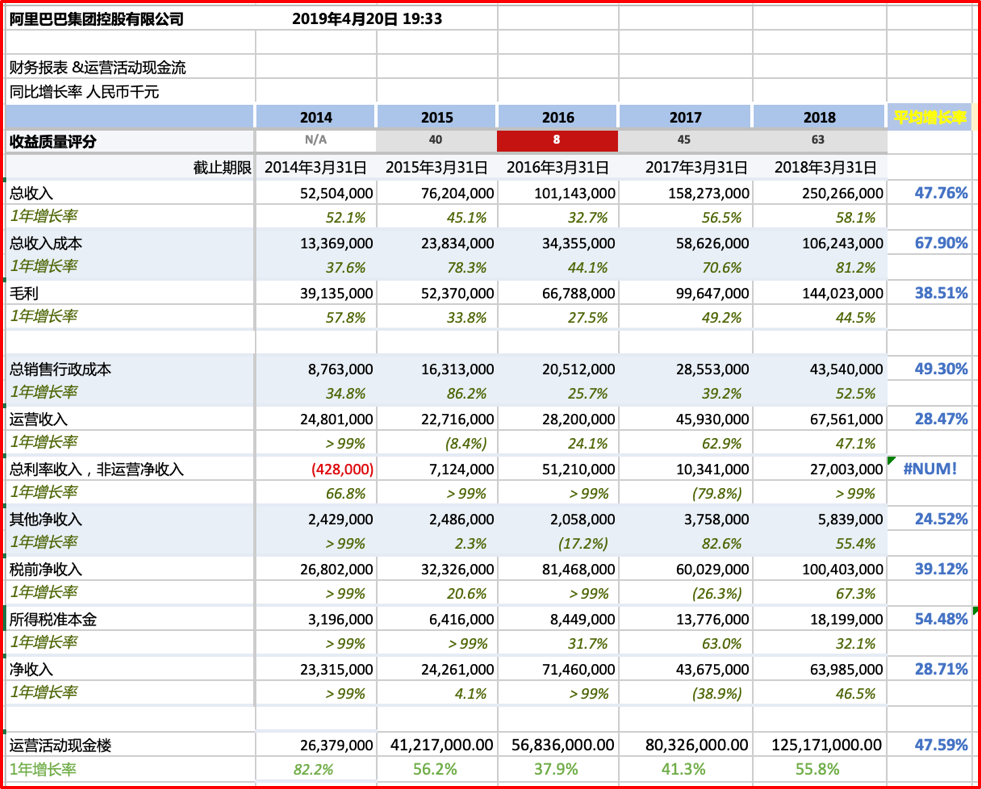

过往历史无法让我们确定地预测未来,但过去的趋势是任何分析的良好起点。这一点尤其适用于大型、成熟的公司。我 们采用利润表开始分析,底部添加运营活动现金流。我们已在第 9 篇文章中讨论过“时间差异”,以及为何“利润” 与“现金流”不同,我们预测的也正是未来的运营现金流。

我们首先要了解的是总收入的增长率,这是许多公司业务方面的关键起点。我们从总收入中看到,过去五年的收入以 47.76%的速度增长,这一增长率非常高,远高于刚刚超过 6%的经济增长率。从长期来看,公司的增长率往往与他们 所在市场的增长率趋同。因此,我们预计 47%的利率将开始往 6%靠近,但何时下降且如何下降,对于目前收入增长 率非常高的公司来说,是一个关键问题。

收入预测

为了解决这个关键问题,我做了两个假设:

- 从长期来看(剩余价值),我假设收入将以 10%的速度增长,低于当前的速度,但仍远高于经济(GDP)预 期增长的速度

- 在我的近期三年预测期内,我将“按比例减少”收入增长,从 2018 年的水平减少到 10%,因此我使用了: t+1 年: 35%,t+2 年: 25%,t+3 年: 15%

选择这些变量需要进行大量的分析和思考。在本文中,我的目的是说明搭建 DCF 模型的过程,而非写一篇论文来证明 我选择的每一个变量

毛利和毛利率

这是盈利能力的第一个指标。销货成本 (COGS,在本模型中称为收入成本)是指从总收入中扣除可变成本后所赚取 利润的“利润率”

这里的趋势很明显:阿里巴巴的毛利率正在稳步下降。这并不奇怪,因为即使是 58%的毛利率也远高于大多数互联网 提供商的利润水平。因此,它的利润率正在逐步接近行业平均水平,即国内或国际公司在 25%到 40%之间。我认为, 鉴于阿里巴巴在中国的市场主导地位,在近期(3 年)的预测期内,它将继续保持国内市场的领先地位,其利润率将趋 同至行业高点(40%)。

间接成本(固定成本)

除 COGS 的可变成本外,公司还有许多与销售量没有直接关系的成本,这些成本在短期内是固定的。这是公司的管理 费用,会计称之为销售行政(S、G&A)成本。

对于阿里巴巴来说,我们看到总销售行政成本的 5 年增长率已达到 49.3%,与收入增长率大致相同(略高于)。我发 现,像阿里这种良好规模经济的企业,行政销售成本的增长率应该小于可变收入(和成本)项目的增长率。或许,是因 为公司正在大力投资,为未来的扩张创造更多的机会。

我相信公司将开始实现一些规模经济,我已经降低了销售比,第三年减到 15%。

这些是主要的类别分析。还有其他一些较小群组(“其他收入”等),我不进行一一列举了。还要补充一点,所得税税 率符合 25%的标准。由此我们可以计算出预测期的净收入。但我们希望折现现金流,从净收入得出预测结论,这将是 下一个挑战。

净收入与现金流比

这是最难预测的变量之一。两个项目之间的差异是费用产生和收入确认的时间差异。从长远来看,它们的数量应该大致 相等。但是,从短期来看,它们会有很大的不同。我详细研究了阿里巴巴财务报表中的运营活动现金流,我认为它们俩 将慢慢开始趋同。这一问题的解释至少需要整篇文章来回答,这里只简单陈述一下。在下图中,可以看到净收入接近现 金流的 100%;2 者正在聚拢。

剩余价值

我们只做了三年的详细现金流预测,但我们知道(或预期)公司将存在很长时间。尝试做 100 年的详细现金流预测可 能不太值得。那么远的将来,谁又能预测出具体的价值或比率呢?因此,在 DCF 估值中,我们做了一个简化的假设。 也就是说,我们假设现金流将无限期地以某个恒定的速度增长。正如我们在文章开头所说,假设现金流增长率为 10%,这仍然高于预期的经济增长率,但远低于当前增长率。这实际上是一种合理的方法,因为 100 年后价值(使用 这种余值法)在现值(PV)表现出来很小,因此它没有那么重要 。

剩余价值由以下公式确定:余值=现金流/(r–g)

其中:r=贴现率 g=增长率(这里,我们选了 10%)

下一步,我们需要绝对最后一个变量——贴现率,用于将未来现金流折现至现值

阿里巴巴的贴现率

我们在第 10 篇文章的副标题“贴现率风险评估”中引入了这一概念,并强调了确定贴现率时需要考虑的几个因素:

- 包含阿里巴巴在内的总体股票指数回报率是多少,阿里巴巴股票的β系数是多少

- 从行业、规模和地理市场的角度来看“类似公司”,并了解用于这些公司的贴现率

- 如果有更长的历史(即五年),我们还可对公司的财务结果进行回归,了解历史回报率是多少

我们发现,最近几年相关指数的收益率为 10.97%,而阿里巴巴 β指数的变化(分析师说法)介于 1.6 和 2.0 之间,大 致相当于 15%和 20%之间的比率。让我们用 15%和 20%来评估公司,以确定股票的价值范围。请注意,折现率用于 各个年份和剩余价值的折现 。

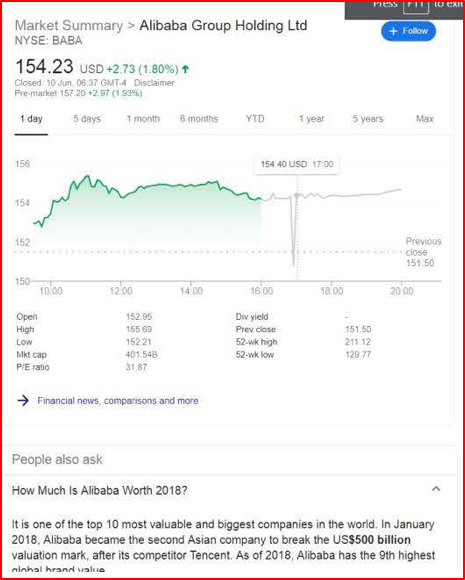

以上金额单位为人民币,美元兑人民币汇率为(2019 年 6 月 10 日)6.93155,这意味着上述价值将介于 5163 亿美元 和 1763 亿美元之间。从纳斯达克的数据可以看出,截至 2019 年 6 月 10 日,阿里巴巴的估值为 4015.4 亿美元,在 我们建议的范围内。这相当于将我们的预测折现到 16.5%左右。

估值结束语

拥有系统的财务分析和投资方法很重要,它确保了分析和决 策的一致性。市场上有大量的信息,采用本文(以及前 4 篇 文章)的方法,可以帮助你管理所有这些信息并进行有效概 括。虽然财务分析很困难且耗时,但在复杂的情况下,也缺 乏简单的方法来做出良好决策。它需要一个合理的方式、时 间及经验。

John D. Evans, CFA (作者)拥有 24 年与全球证券发行商及投资者打交道的国际资本市场经验。他设计和教授了中英两 地大学投资管理的研究生课程。曾为苏州西交利物浦大学教授,现运营上海凯文斯投资管理有限公司(SEIML),充当 国内早期企业顾问角色。

Jina Zhu(翻译者)在法国完成其经济学硕士,精通中英法三语。现为 SEIML 工作,辅助早期企业的成长和在华集 资。

2019 年 6 月 18 日

**********

附件一 ——收入与净收入报表(携预测)