文章 12:房产——一项好投资还是坏投资?

引言

这是我们的第十二篇文章,探讨房产投资。从个人投资者而非投资机构的角度来看,房产的确是 一种投资。我们将从一些背景信息开始,了解房产作为投资资产可能扮演的角色。

作为投资资产——房地产的增长

正如我们在第一篇文章中讨论过的,投资最初围绕三种“传统”资产类别展开:

- 现金—通常是银行短期存款,或者货币市场基金

- 债券—长期债务证券,由政府或公司发行,允诺一定时期(比如十年)后偿付本金,以 及支付定期(通常年期)息票或固定利率

- 股权—永久(无到期日)证券,基于公司的盈利能力支付股利

但在 20 世纪 70 年代后期,由于机构投资基金持有大量资金,人们开始寻找“备选投资”。一些 更重要的备选方案为:

- 商品—贵金属为例

- 私募股权—非上市普通股

- 房地产—住宅和商业

在过去的四十年里,房产已然成为投资界一个非常重要的组成部分。原因有很多,下面我们将讨 论一些关键驱动因素。

房地产和投资机构

- 商业地产——大型办公楼、酒店、多户型或独户公寓(整个公寓楼由专业人员管理)

- 住宅地产——独立屋(别墅或公寓)

货币的制度化;货币现在更多地通过基金进行投资,而非由机构的个人直接投资。基金“资金 池”规模非常大,投资意愿也非常强大,在这种情况下,虽然商业地产非常昂贵,投资它也变得 可能。

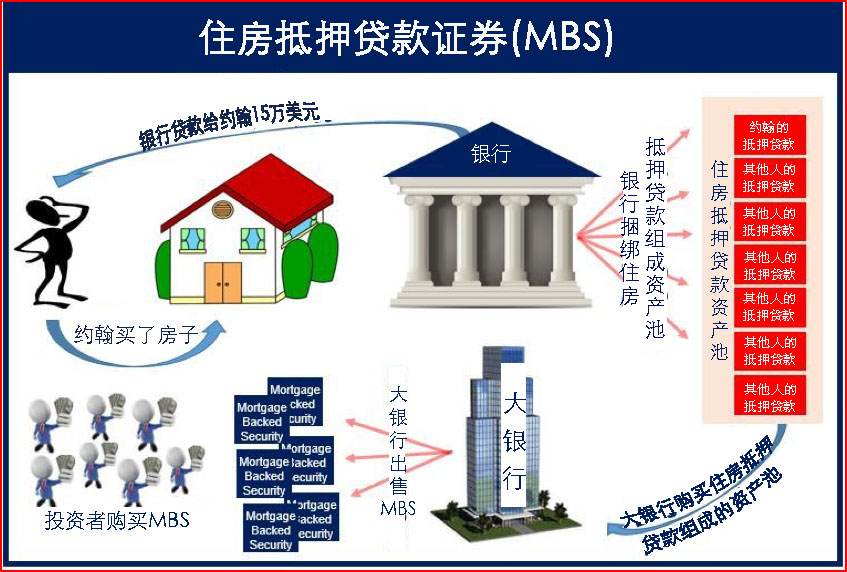

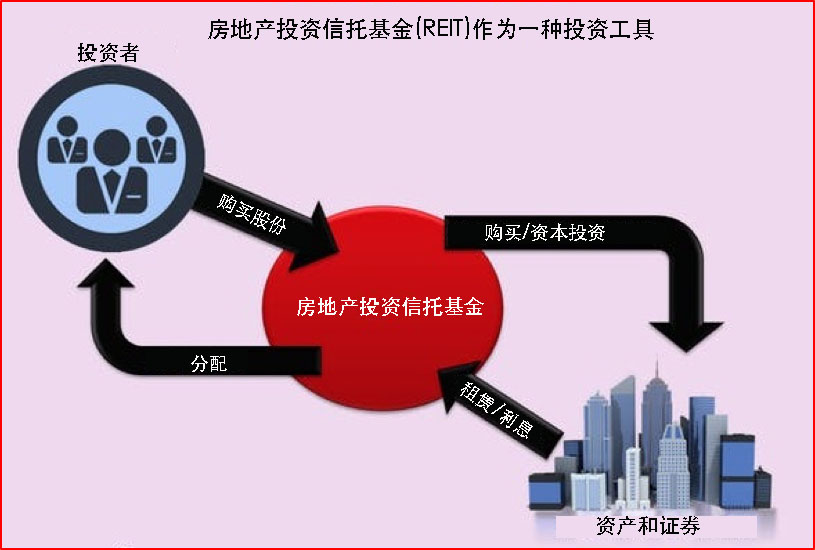

资产证券化;正如我们前面文章中提到的,流动性和风险分散都是投资的重要原则。证券化允许 投资者通过 “交易所”或至少场外交易(OTC)进行投资,实现更好的流动性和风险分散,并且 能够购买少量房地产资产(而非全部资产)。房地产投资信托基金(REITs)可助商业地产实现此 目标,住宅地产证券化同样在其领域发挥作用。

我们还看到企业思维产生了变化,即更关注其核心竞争力。绑定了大量资本的房地产,并不被认 为是最佳的行业或企业关注点。酒店行业就是一个典型的例子。20 世纪 70 年代,大型连锁酒店 拥有其大部分酒店(即房地产)。如今,连锁酒店大多是酒店管理和服务公司,很少拥有他们自 己的酒店。个别酒店归投资机构所有。

房地产和个人投资者

新投资趋势有一种“涓滴效应”。新趋势通常从投资机构(被视为最成熟的投资者)开始,后由 高净值(HNW)人群复制,然后再复制至广大民众。尤其是在一个国家的普通大众财富增加, 且有更多的储蓄用于投资之时。然而,由于商业地产通常成本高昂,个人投资者(在大多数国 家,不仅仅是中国)更偏好住宅地产。这一趋势在中国得到了 2 个因素的进一步强化:中国的财 富快速增长,意味着更多的人能负担得起住宅地产;中国的投资市场选择比西方国家少,因而房 地产更是一个焦点。

2017 年市场规模上升。全球专业房地产管理投资市场规模从 2016 年的 7.4 万亿美元增至 2017 年的 8.5 万亿美元。

(来源:摩根士丹利资本国际房地产市场规模,2018 年 6 月)

尽管住宅地产的成本远低于商业地产,但它仍然是一个人或一个家庭一生中最大的一笔投资。因 此,房产投资决策对普通民众来说非常重要。我们将研究一个人必须做出的两项最常见的房产投 资决策,即:

- 对于寻找住所的个人或家庭来说,应该购买自有房产还是租房?

- 对于有更多钱的个人或家庭来说,是否应该购买第二套房产作为投资。

这是两种非常不同的情况,需要不同的分析。我们将使用传统的投资方法来评估:即风险 VS 回 报,以及评估流动性的限制、税收优惠等。

案例一:独立屋

在世界各地,对于大多数人(非超级富豪)来说,考虑买房是必须得做的最重要的决定之一。通 常, 此决定会受到情绪、家庭或社会压力的影响。但是,由于这项投资可能是一个人一生中最大 的一笔,因此须根据其财务风险和回报进行评估。从表面上看,这一决定似乎有两个要素。第 一,一个人需要找个地方住(经济学家称之为“住房”)。第二,这是一种金融投资,买一个较 小的住宅居住,可以在将来(可能退休时)出售“取出现金”。

从“住房”的角度来看,大多数发达经济体提供两种选择:第一是买房子,第二是租房子。许多 国家都有严格的规章制度,确保租房也能提供安全保障(只要你支付了财务费用)。在过去的两 年里,中国引入了新的法规,试图改善住房租赁市场。因此,让我们假设一个人既可以买也可以 租。

从风险和回报的角度来看,这两种选择非常不同。只有拥有了所有权,你才能在未来房价上涨的 情况下获益。在中国,过去十年是经济高速增长和房地产增值的十年。但是,正如我们多次在世 界其他地方看到的一样,房产价格既可上涨也可下跌。2008 年,一些房主的房子价值损失了 40%,许多人丧失了银行抵押品赎回权而失去了房子。但是,风险和回报是同时存在的,你买入 的目的便是希望价格上涨,但如果价格下跌,你也会蒙受损失。因此,购买(相比于租赁)是这 两种选择中“更高预期回报,更高风险”的策略。

决策中还有其他重要的财务事项。流动性是一项,交易成本是另一项。“流动性”意味着能够以 你认为的“合适价格”迅速出售某物。一般来说,如果你不得不搬家,终止租赁协议比出售房产 要容易得多。那为什么会不得不搬家?

- 一个更好的新工作机会出现,需要你搬到一个新城市

- 你离婚了,不得不卖掉房子

- 还有许多其他可能的原因

卖房子通常需要很长时间,不同地点的时间差别很大。在“火热”的房地产市场,房屋有时可以 在一周内出售。在更偏远的地方,有时候卖房子可能需要几年时间。所以,如果不能卖掉你的房子,这是否意味着你无法搬走,去就职更好的工作?或者,是否意味着在卖掉目前的房产前,你 没有足够的钱在新地方购置或租赁另一处房产?因此,租房(相对于购买)具有更高的流动性。

很多人喜欢交易、买卖房地产。但是,许多人低估了“交易成本”会降低投资回报的程度。很多 房屋是通过房产中介出售的,他们向买家和卖家收取佣金。对于一个昂贵的房子,这可能是一大 笔钱。但是,仍然有许多其他的交易成本。对于一个自有房子来说,你必须支付装修费用。许多 装修比较特别,或是依附于某个房子风格,无法带到另一个房子。因此,如果你花费大量时间金 钱来装修一个房子,可能在搬家时会全部丢失。通常(但并非总是),租的房子都是装修好的, 房主支付了这些费用。因此,租赁(相对于购买)通常具有较低的交易成本。

购房还是租房没有“正确答案”。与任何投资决策一样,这取决于你的特殊环境、对未来的预 期,以及考虑什么是对你最好的。

案例 2:纯投资行为购买额外房产

这是一个比案例 1 更为简单的投资决策,它是一个纯投资行为,房子不是你将要生活的地方。所 以,考虑买房子可对比买股票、债券或黄金。我将用一些财务变量和评论来对比这个决策。

在美国和欧洲的几项研究表明,从长期来看,房地产的回报与股票市场的回报非常相似。但有两 点需留心。首先,房地产指数基本上指的是未上市(非房地产投资信托)投资,价格通常是预估 的,而股票价格记录的则是“真实价格”。此外,房地产的流动性远差于在主要交易所上市的股 票。因此,对我来说,投资房地产,而不投资上市股票,需要有更高的回报来补偿流动性的损 失。

然后是风险分散的决策。如果你已拥有了一个房子,而你唯一的第二笔大投资是买另一个房子, 那么你所有的财富都集中在了房地产上,风险没有分散,这是一个相对高风险,缺乏流动性的决 策。许多拥有第二套(投资)房子的人会把它租出去赚取收入。但是,这意味着它不是被动投资 (比如持有股票),而成了你必须管理(或支付其他人进行管理)的实际业务。因此,拥有和管 理第二套房子与股票债券购买无法直接比较。

总结

对于许多个人(非专业投资者)来说,投资房地产的决定有时会受到情绪的影响。对于只有一套 房子的人或家庭来说,这完全是可以理解的。但是,对大多数人来说,这将是他们生命中最大的投资,因此投资(购买)决策必须基于合理的原则——否则你将你的储蓄置于了风险之中。以下 几点有助于你思考并得出自己的结论。

- 中国房价过去长期上涨,但与其他地方一样,房价既可上涨,也可下跌

- 房子是一种非常缺乏流动性的资产,这限制了你搬到另一个城市或在生活中做出其他重大 改变的自由。

- 买房和卖房的交易成本与销售额有关,而且往往被买方低估。

- 租房(监管完善的租房市场)可能是一种较低风险的生活方式,但如果你是房主,你只能 从房价上涨中获利

对任何人而言,没有所谓正确或错误的答案。每个人都是独一无二的,必须仔细评估自己的情 况,做出适合自己的选择,而且这种选择很可能会随着时间的推移而改变。

John D. Evans, CFA (作者)拥有 24 年与全球证券发行商及投资者打交道的国际资本市场经验。 他设计和教授了中英两地大学投资管理的研究生课程。曾为苏州西交利物浦大学教授,现运营上 海凯文斯投资管理有限公司(SEIML),充当国内早期企业顾问角色。

Jina Zhu(翻译者)在法国完成其经济学硕士,精通中英法三语。现为 SEIML 工作,辅助早期企 业的成长和在华集资。

2019 年 7 月 5 日

**********