文章 14:债券和货币市场工具的估值

引言

这是我们第十四篇文章,也是债券市场“迷你系列”主题五篇文章中的第二篇。在中国,个人投 资者倾向于投资股票和房地产。但我们预计债券市场在未来几年将与债券基金共同增长,将会涌 入更多的个人投资者。此第二篇文章(共五篇)旨在解释和阐述固定收益投资的估价方法。接下 来关于收益率曲线的第 15 篇文章对本主题非常重要:

15. 了解收益率曲线

16. 信用风险和公司债券

17. 结构性债券

现值计算

在第 11 篇文章中,我们展示了如何使用“贴现现金流”(DCF)方法对公司进行估值。现值、 未来价值、回报率等概念对金融至关重要。债券和货币市场工具广泛应用了这个现值概念。以下 内容供回顾:

证券的价格(价值或现值)是通过预测未来获得的现金流、以合适的日期,适当的回报率/利率将 其贴现回当前(现值)价值来确定的。每一种债券和货币市场工具都是用这种精确的方法估价。 当教授这门学术课程时,导师通常会简化为“整年”或“半年”,但在现实世界中我们不能这样 做。

债券和货币市场是基于如何计算应计利息价值的“法则”或规则。“应计天数法则”规定计算利 息的实际方式,以及相应价格和投资回报。在我们了解的每个市场,都有每日结算惯例。因此, 如果在一个周二以 10.53 的价格买入或卖出,和以当天以 14.12 的价格卖出时完全相同的方式计 算应计利息。中国也使用这一日结算惯例。

在说明这些市场时,我们将看到三个示例:

- 货币市场——计息工具

- 货币市场——贴现证券

- 债券市场——政府子弹债券(如第 13 篇所述)

我们将在第 16 篇文章中讨论公司债券和信用风险。

货币市场证券

货币市场包括原始期限不超过 12 个月的债务证券。货币市场的利息通常在到期时一次还本支 付。这使得应付利息成为简单利息(而不是复利)计算。贷款利率通常以每年百分比计,因此应 付利息金额根据债务期限按比例分摊。

注意

- PV 是“现值”或当前价格

- FV 是“未来价值”,是法定合同的“一次还本”付款

- r 是市场认为适合该债务和期限的利率

- days 是指持有投资的天数

- day count 是由法则规定的 这一通用公式可用于上述两种货币市场工具中的任何一种。银行经常出具“存款证书”(CD)

给存款人(出借人),标明票面价值(100)以及银行支付本金(票面价值)加上额外利息的到 期日。如果它是一张 4%的存款证书,只存一年,存 100,到期后可取回 104。

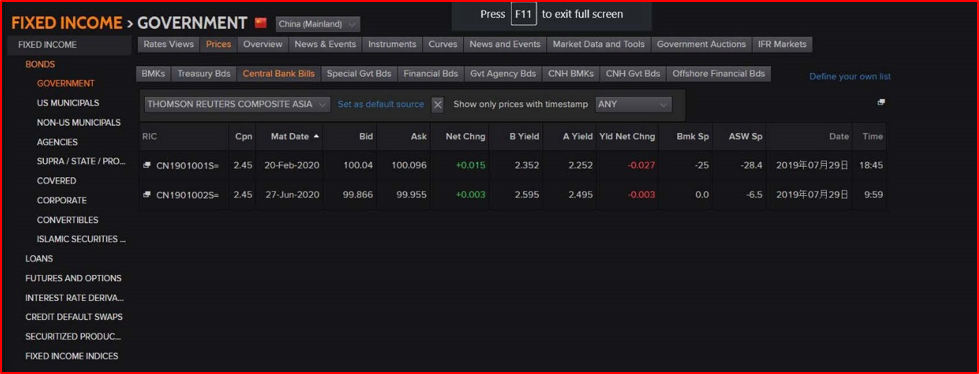

存款证书通常发行金额非常大,因此对于个人投资者来说并不常见,对机构投资者来说更为常 见。然而,如果你投资了货币市场基金,很有可能该基金会投资于银行存款证书。下面我们用中 国人民银行发行的两种工具来说明。

使用上一个证券来说明,这里我们看到一张有附息的存款证明将于 2020 年 2 月 20 日到期。初 始存款本应为 100(票面价值),到期后,将得到本金(票面价值)和息票支付 2.45,或总值 102.45。还有第二个期限更长的,2020 年 6 月 27 日到期。这两种债券在首次发行时的初始期限 都是一年或更短。

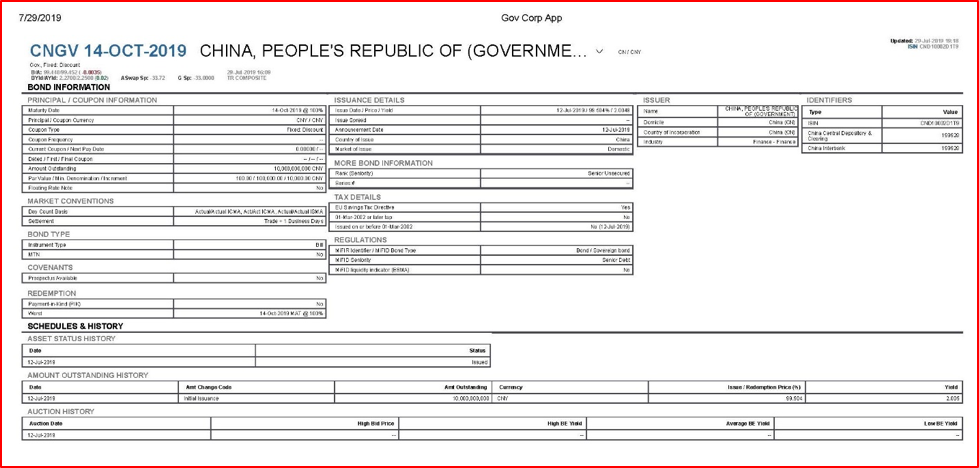

我们现在看一看中国政府发行的另一种债券,它本质上也是短期的,但与银行存款证书的条款略 有不同。请参阅下面的中国政府“短期国库券”。

我们可以看到,到期日为 2019 年 10 月 14 日,到期日价值为 100(票面价值),没有额外的利 息支付。但是,看旁边会发现它是在 2019 年 7 月 12 日发行的,价格是 99.504。因此,你的“ 利息”便是折价买到 100 的证券。

总的来说,存款证书是以 100(票面价值)的价格购买(最初),到期后支付 100 以上的一次性 还本。短期债券则是折价购买,到期按面值支付。然而,请注意,5%的利率与 5%的折价折射出 来的回报率不同。

- 面值(100)基础上赚取 5,投资回报率是 5%(5/100)

- 95(折价)基础上赚取 5,投资回报率是 5.26%(5/95)

出于历史原因,金融机构通常发行附息存款证明,政府发行(折价)短期债券。因此,这两种工 具在大多数资本市场都很常见。

债券估值

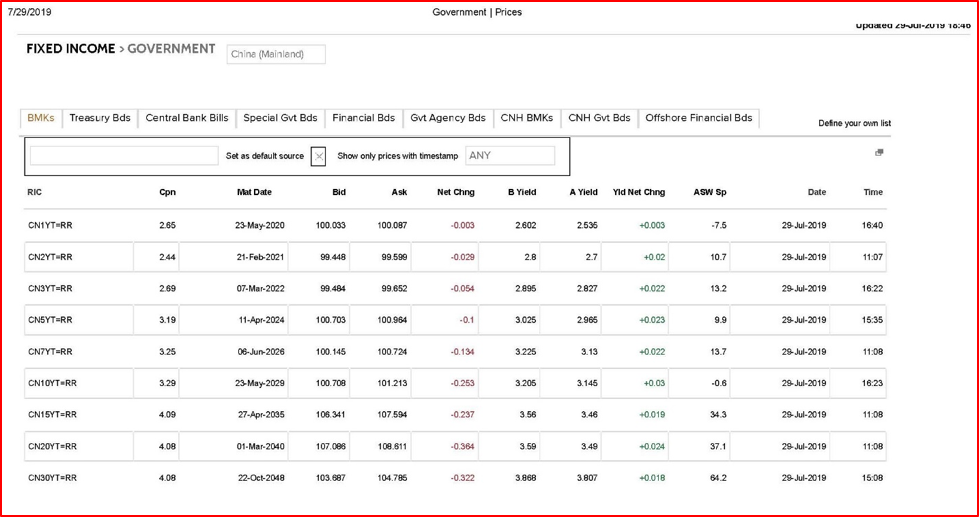

长期债券的到期期限大于一年,通常“附息”;在债券到期之前有一个或多个期中付款。同样, 我们可以使用简单的现值法,但在这种情况下,我们必须对一系列支付进行现值计算(不只是最 终付款),然后将这些相加,得到现金流的“捆绑”价值。尽管它比货币市场更为复杂,但中期 付款(“息票”)通常呈现一致(每年或半年),这一事实意味着,我们可以使用计算器或 Excel 电子表格快速计算价值。以我们在第 13 篇文章中提到的中央政府发行的债券为例。

在国债市场中,期限少于 10 年的债券每年支付一次息票。期限为 10 年或更长的债券支付半年期 息票。

如果我们看一下五年期的基准,我们会发现息票是 3.19%。这是年息票,因此可贴现 3.19,即年 末 103.19 的现金流。但是,如果我们看看十年期的基准,我们会看到 3.29 的息票,但半年支付 一次。因此,我们需要将 19 笔现金流折现为 1.645(3.29/2),最终付款为 101.645。 在这一点上,区分债券的“息票”和“收益率”是很重要的。当债券首次发行时,息票应反映出 该债券、该类别发行人和该到期日的正确收益率。但是,在那之后,事情可能会改变。市场的一 般利率水平可能上升或下降。我们将在第 15 篇中更详细地讨论“收益率曲线”。如果是公司发 行人,其信用评级可能会上升或下降, 这意味着即使总利率水平没有改变,该债券的正确收益率 也可能会改变 。我们将在第 16 篇文章中讨论信用风险和变化。我们现在需要了解的是,当债券 的“正确收益率”发生变化时,债券的价值是如何变化的——发行后息票永远不会改变。

从这里的定价公式可以看出以下两点:

- 债券所需收益率越高(即用于贴现未来现金流的利率越高),其市场价格就越低。这说明 债券市场规律 1:债券价格与收益率成反比。

- 债券市场上的简单法则(“到期收益率”YTM)是采用相同的利率来贴现债券所有未来现 金流(我们将在第 15 篇中放宽这一假设,并使用与收益率曲线不同的利率讨论“实现的 复利收益率”RCY)。

因此,债券投资的起点是,预期的期限内,在发行人信用评级和流动性相似的债券之间,选择 YTM 最高的那一个。为举例说明,下面的详细分析中,采用了 3 年期国债收益率。

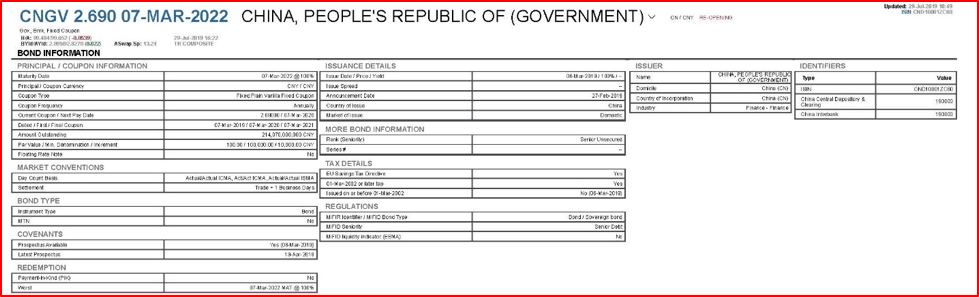

我们可以看到,该债券于 2019 年 3 月 6 日首次发行,当时设定了 2.69%的年息票。现在,我们 看到它以 99.484 低于发行价出价,这使得它的 YTM 为 2.895%。我不认为政府的信用评级有任 何变化,所以看来自从这张债券发行以来利率已经上升了。利率风险管理是债券投资者面临的关 键任务之一。

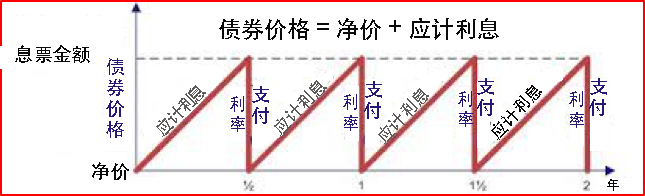

净价 VS 全价(含息)价格

净价是指不包括应付给卖方的应计利息的债券价格。全价是必须向卖方支付的法定金额,包含价 格和应计利息。理解应计利息很重要。作为债券的所有人,你在法律上有权享有债券所有持有日 的应计利息。当然,利息只以定期息票支付(以 3 年为例,每年支付一次)。如果在 2019 年 3 月 6 日发行时购买债券,并在 2019 年 7 月 29 日出售,你将有权获得 145 天的应计利息,此笔 金额(等于 1.0584)将作为你的收益添加到 99.484(或 100.5424)的报价中。我付你应计利 息,因为下次付息票时你不再是持有人。买方总是向卖方支付债券的任何应计利息。但请注意, 所报价格从不包括应计利息(99.484),它们只是净价。那么,为什么不一致呢?

假设我们在下一个息票日持有该债券,而市场情况仍相同。随着息票日的临近,所有未来 的现金流都越来越近,因此债券的现值稳步上升。每次支付息票都会出现类似的价格下 降。

为了消除这种“技术性”价格波动,市场以净价的基础报价债券价格:从债券的现值中减去自当 前息票期的利息金额(图中,债券现值与水平时间线之间的垂直距离)。由于这种技术,其他条 件相同,在债券通过息票日期时,其报价不应出现明显变化。净价给投资者一个不受息票支付影 响的市场价值衡量标准。

总结

债券的初始估值模块显示了,与股权市场相比,高等债券的投资分析有很多不同。对于股权投 资,需要很多经济学、行业、公司战略和许多其他变量的基础分析。对于政府(高等)债券来 说,这是一种更加定量和技术化的分析形式。

我们将在第 16 篇文章中看到,当债券由一个评级很低的实体发行时,有时会出现“类似股权的 特征”。但是,请始终记住第 13 篇文章总结的债券和股权投资之间的两个基本区别。

John D. Evans, CFA (作者)拥有 24 年与全球证券发行商及投资者打交道的国际资本市场经验。 他设计和教授了中英两地大学投资管理的研究生课程。曾为苏州西交利物浦大学教授,现运营上 海凯文斯投资管理有限公司(SEIML),充当国内早期企业顾问角色。

Jina Zhu(翻译者)在法国完成其经济学硕士,精通中英法三语。现为 SEIML 工作,辅助早期企 业的成长和在华集资。

2019 年 8 月 12 日

**********