文章 15:了解收益率曲线

引言

这是我们的第十五篇文章,也是债券市场“迷你系列” 主题五篇文章中的第三篇。在中国,个人投资者倾 向于投资股票和房地产。但我们预计债券市场在未来几年将与债券基金共同增长,将会涌入更多的个人投 资者。本文的第三篇文章旨在解释说明收益率曲线,它是交易和管理利率风险的关键模型。以下第 16 篇文 章我们将从信用风险(仅次于利率风险的第二大债券风险)的角度来研究如何进行债券交易:

16.信用风险与公司债券

17.结构性证券

现值计算

在第 11 篇文章中,我们展示了如何使用“贴现现金流”(DCF)方法对公司进行估值。现值、未来价值、 回报率等概念对金融至关重要。债券和货币市场工具广泛应用了这个现值概念。以下内容供回顾:

证券的价格(价值或现值)是通过预测未来获得的现金流、以合适的日期,适当的回报率/利率将其贴现回 当前(现值)价值来确定的。每一种债券和货币市场工具都是用这种精确的方法估价。当教授这门学术课 程时,导师通常会简化为“整年”或“半年”,但在现实世界中我们不能这样做。

债券和货币市场是基于如何计算应计利息价值的“法则”或规则。“应计天数法则”规定计算利息的实际 方式,以及相应价格和投资回报。在我们了解的每个市场,都有每日结算惯例。因此,如果在一个周二以 10.53 的价格买入或卖出,和当天以 14.12 的价格卖出时完全相同的方式计算应计利息。中国也使用这一 日结算惯例。

在第 14 篇文章中,我们提到债券到期收益率(YTM)是一种常见的法则。但我们也强调了此法则略简单 ,如果要管理债券投资组合,将不得不使用更为精确的定义和分析。我们将分三步走:

- 我们将描述收益率曲线(有时称为利率期限结构),以便读者理解在市场中适用的“实际利率”。

- 观察债券收益率曲线(如政府基准债券),我们将使用一到三十年到期的零息债券收益率。

- 之后,我们将说明债券的“久期”, 以正确衡量任何利率变动情景下债券价格的变动情况。

如果你能理解并掌握这三个阶段,那么你就可以投资和/或交易利率敏感的证券,比如中国政府债券( CGBs)。在大学教授这些概念时,我们会通过大量的代数证明来推导所有这些单独值(零息利率、久期等 )。为此我将进行简单说明如何从现今使用的各种技术平台获取相关信息。

收益率曲线

收益率曲线绘制了在(水平)X 轴上的到期日和在(垂直)Y 轴上的利率。

我们可以看出,一般来说,投资期限越长,利率越高;这种情况下我们说收益率曲线是“向上倾斜”的。 这通常是金融市场呈现的状态。 影响收益率曲线斜率和曲率的因素有很多,包括经济、金融和监管。我们将简要介绍两个重要的因素。

中央银行政策

中国人民银行(央行)的任务,除保持金融政策稳定外,还有增加或减少信贷的政策目标。它可能有一些 管理措施,比如对商业银行的关键贷款利率,也可改变商业银行的存款准备金率。但影响货币状态的主要

措施是通过“公开市场操作”。央行向银行出售金融证券(如 CGBs),从而从金融体系中抽取出资金。若 为了增加体系中的现金(放宽信贷条件),它将从商业银行购买金融证券。

公开市场操作本质上是非常短期的,可能一天到一年,因此这只会直接影响短期利率,虽然银行希望它能 间接影响长期利率。通常在债券市场交易的人花大量时间分析央行的行为。

经济基本面

收益率曲线的短期走势在央行的控制下,而长期走势则更多受长期固定收益投资者的影响,以及他们对宏 观经济趋势的分析,持有政府债券的名义收益率关键取决于他们对未来通胀的预期。通胀增加的预期意味 着投资者购买债券时则要求更高的利率。

政府债券及其定价 重新审视下面的现值债券定价公式,我们发现每个现金流都必须以当时唯一的利率贴现回现值。

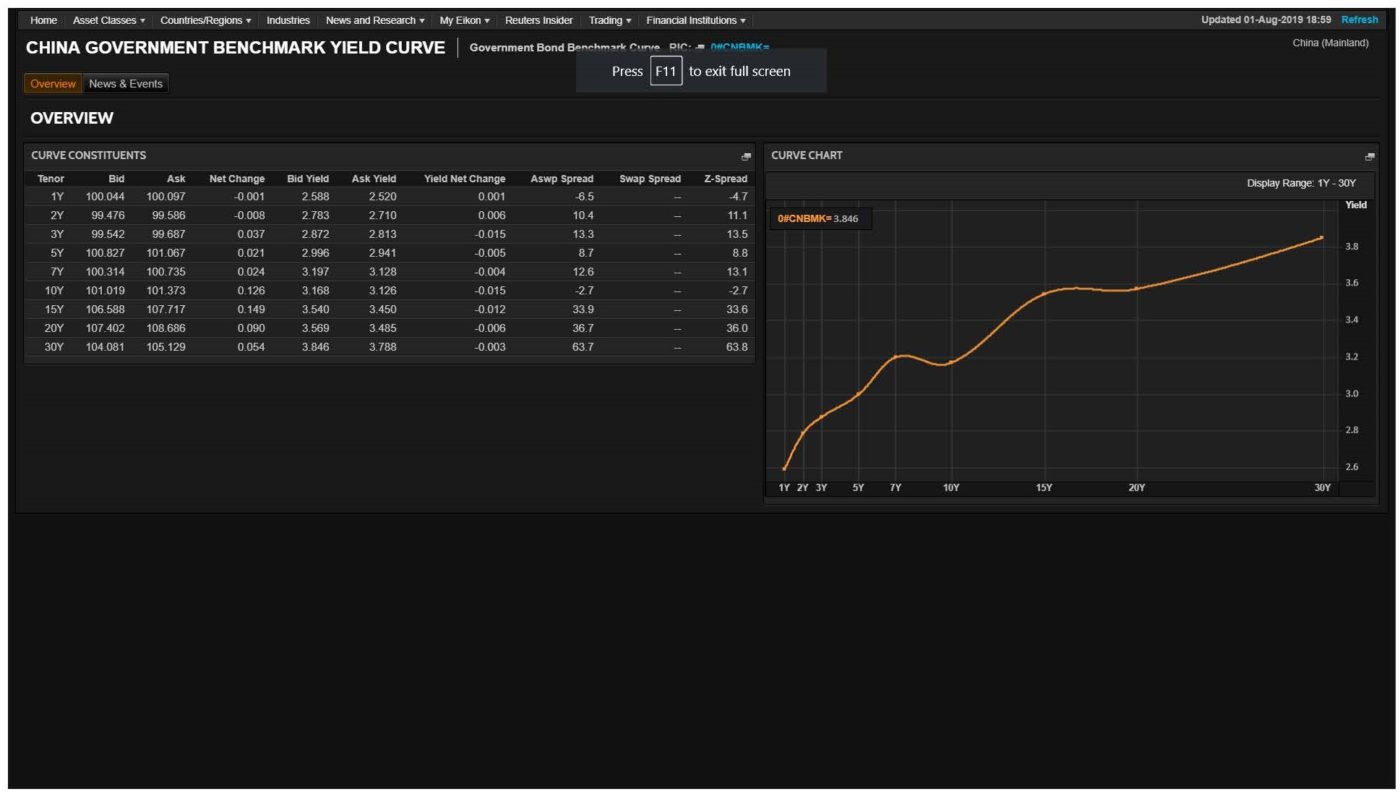

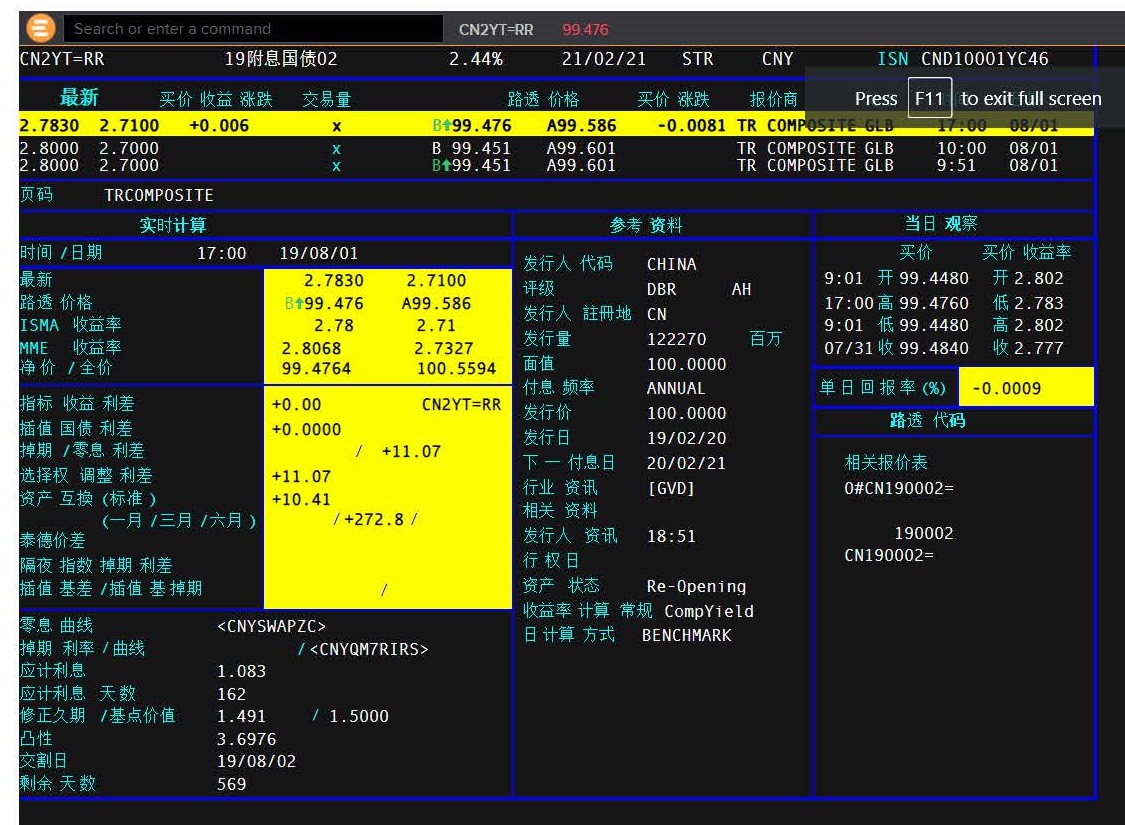

所以,如果你有一个为期 2 年,以年支付的息票,你需要以一年内特有利率贴现第一年的支付款项,在另 一两年特有的利率贴现第二次的支付款项(息票和本金)。但是,我们不能直接使用两年期政府债券的到 期收益率。从下面两年期的中国政府债券,我们看到收益率曲线(绑定的)是 2.783%(价格 99.476)。 这实际上是一个一年一次(小额)付款和两年一次(大额)付款的“混合汇率”。所以,我们不能用这到 期收益率来贴现一年付款或两年付款。从上面的收益率曲线图可以看出,两年期利率将高于一年期利率。

为此,我们通过“拔靴法”的分析,帮助我们获取一年和两年期特有的理论利率。我们称之为“零息”利 率,因为它们反映的是一种特有的利率,而不是附息债券中“捆绑”付款的一部分。推导这些零息利率是 相当复杂的,这里不作说明。幸运的是,任何电子终端都会直接为我们生成这些值。

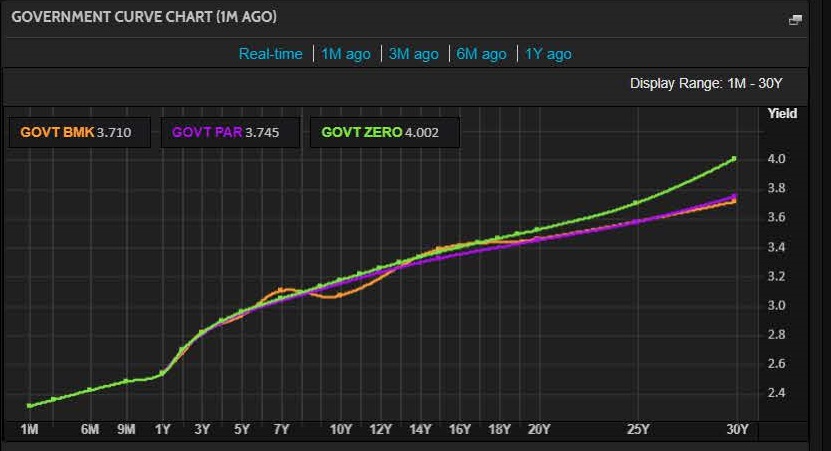

基准(BMK)和零息利率

我们可以看到,当收益率曲线向上倾斜时(正常情况下),零息利率将高于(混合的)基准到期收益率。 这是合理的,因为“零息”只反映了债券的最长期限,而平均到期收益率则是长期利率和多个短期利率的 平均值。(注意,在下面图表中,我怀疑终端采取了错误的 7 年到期利率,在这个向上倾斜的市场中到期 收益率高于零息利率,这并不合理。)

所以,我们现在已经阐述完了前两个目标

- 我们将描述收益率曲线(有时称利率期限结构),以便读者理解在市场中适用的“实际利率”。

- 观察债券收益率曲线(如政府基准债券),我们将使用一到三十年到期的零息债券收益率。

我们已经展示了如何通过实际债券和利率(收益率曲线)来获取理论上正确的零息利率,这是我们对任何 现金流进行估值的基础。

债券久期

不同的债券(即使是同一发行人)也有不同的特征,例如:

- 中国政府债券发行不同的息票( 2 年息票率为 2.44%,5 年息票率为 3.19%)

- 中国政府债券的发行期限不同(2 年、5 年、10 年、30 年和其他)

- 市场率(贴现率)随时间变化

久期,也称持续期(无论是麦考莱久期还是修正久期)是指为每一种债券创建一个单一的度量,来衡量其 价格对利率变化的敏感度。

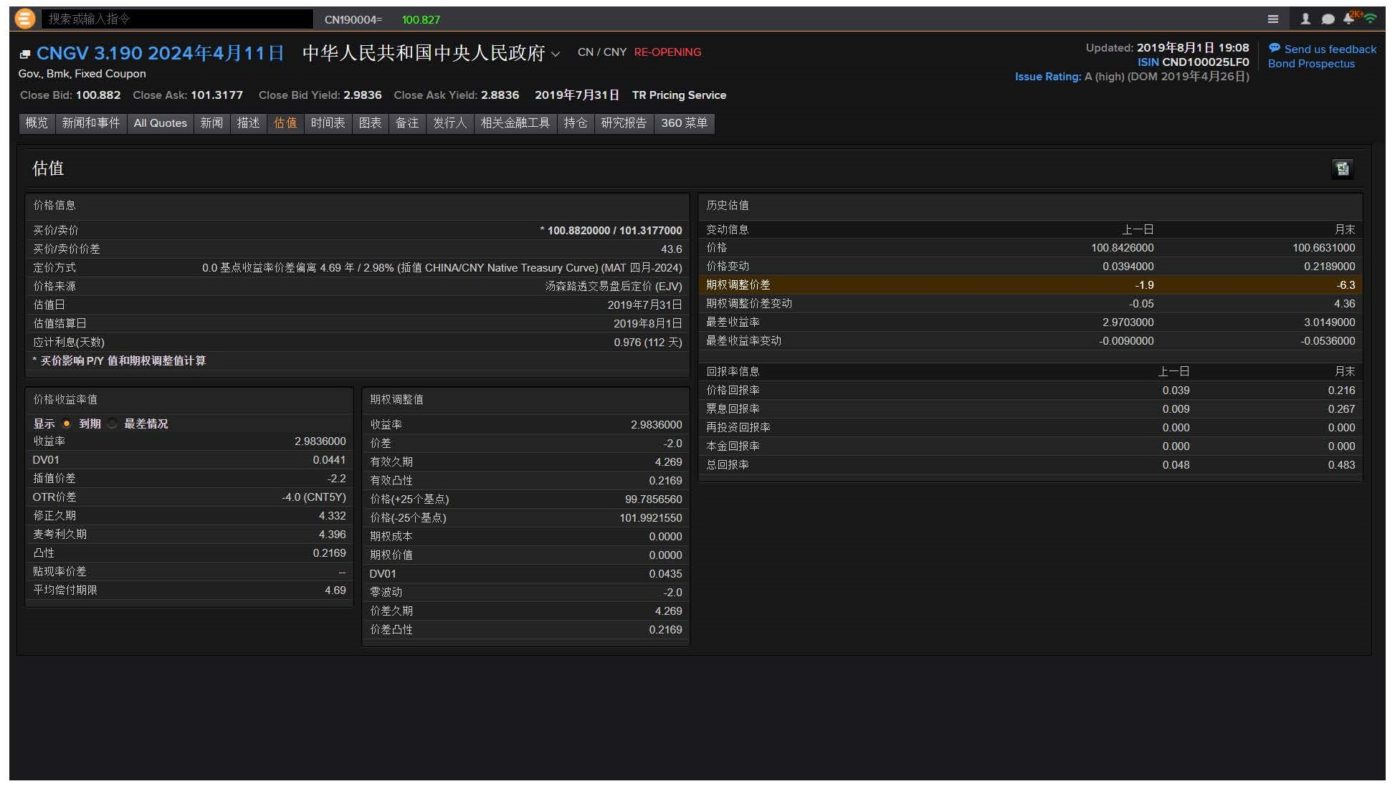

查看上面图表中两年期债券,我们看到修正久期是 1.491,低于 2 年。债券的久期(除非是零息债券)总 是小于其到期期限。查看下面图表中的的 5 年期债券,我们看到修正久期是 4.332,再次低于 5 年。

我们可以根据久期对债券的利率敏感度进行排序。久期越长,在市场利率变化的情况下,债券价格的变动 越大。很容易发现,5 年期债券比 2 年期债券对利率变化更为敏感。但是,如果我们有两个不同的 5 年期 息票呢?如果他们有相同到期日,那较高票面利率的息票将会有较短的久期——其市场上利率改变的风险 更小。久期是管理不同特性债券(期限、息票和不同市场利率不同水平)利率风险的有力工具。

债券投资是一个非常量化的课题,比股权更为量化。现在有很多数学工具将这些计算过程编程化,所以你 我们不必手工计算债券的价值、久期等。但理解这些概念,有助于直观地了解债券在市场上如何改变价格 ,以及有利于没有时间做大量的分析,需要快速做出决定的时候 。了解估值的“基本面”总是很重要的。

总结

本文重点研究了债券市场的第一个关键风险,即利率风险。对于信用风险较低的债券(如中国政府债 券),利率影响着债券价值的变化。我们已展示了如何使用利率期限结构或收益率曲线对这些债券进行适 当估值。这是理解和投资债券的核心主题。

我们将在第 16 篇文章中看到,当债券由评级非常低的实体发行时,有时会呈现出“类似股权”的特征。因 此,信用风险也就成为这些公司债券的重要内容。

John D. Evans, CFA (作者)拥有 24 年与全球证券发行商及投资者打交道的国际资本市场经验。他设计和教 授了中英两地大学投资管理的研究生课程。曾为苏州西交利物浦大学教授,现运营上海凯文斯投资管理有 限公司(SEIML),充当国内早期企业顾问角色。

Jina Zhu(翻译者)在法国完成其经济学硕士,精通中英法三语。现为 SEIML 工作,辅助早期企业的成长 和在华集资。

2019 年 10 月 10 日