文章 4:行为金融学——人们造就一个市场

引言

这是我们第四篇文章,寻求投资的“人类方面”:行为金融学。

什么是行为金融学?

为了了解金融学,我们需要有一个经济原理的基础理解,它形成了金融基础。古典经济学建立在很多假设上,其中一个重要假设是“有效市场”。以下是一些目标假设:

- 没有交易成本,相关信息对所有人而言都可立即获取

- 投资者有同质预期,以及是理性的

我们可看到,上述的有效市场的假设是不现实的。在如今的现实中,教育者使用有效市场假说(EMH)作为一个起始点来分析市场,以及采用这些限制性假说以便于更好理解任何市场的现实操作。有2个方法可帮助从有效市场假说分析中脱离。

- 放宽关于操作市场有效性的假设(例如,没有成本,所有信息易获取等)

- 放宽关于人类行为完全理性的假设;“同质预期”以及“理性”

行为金融学即是放宽第二个假设的.

“行为金融学……本质上,仅仅是承认人类,个人也好,集体也好,行为表现得是人类(拥有心理特征),而不是气体分子(仅拥有质量和速度)。”(来源:Frankfurter & McGoun——思想与金融经济学理论经济行为杂志1999 )

人类头脑是一个极其复杂的东西,所以研究心理学也是一个在形成理论中需面临各种困境的复杂领域。“行为金融学融合心理学和经济学。一些人说结果是坏的心理学和坏的经济学。”(来源:Richard Taffler,2007年2月)

但一天结束后的证券价格仅仅是2个人类协商同意后的结果(或者通过一些科技)。因此,尽管其复杂性,我们如若需要了解市场如何运行,我们还是需要了解人类行为。

在此专栏后续系列中,我们将会更深层次查看行为金融学中的不同问题和案例。此处的目标是给予一个总体话题框架,强调一些关键主题。我将引入James Hand上课的信息,他是伦敦天达资产管理公司前任CIO,也在我设计的伦敦MSc投资管理学位中教授过,曾是伦敦乃至国际,行为金融学领域及其投资应用领军投资人之一。

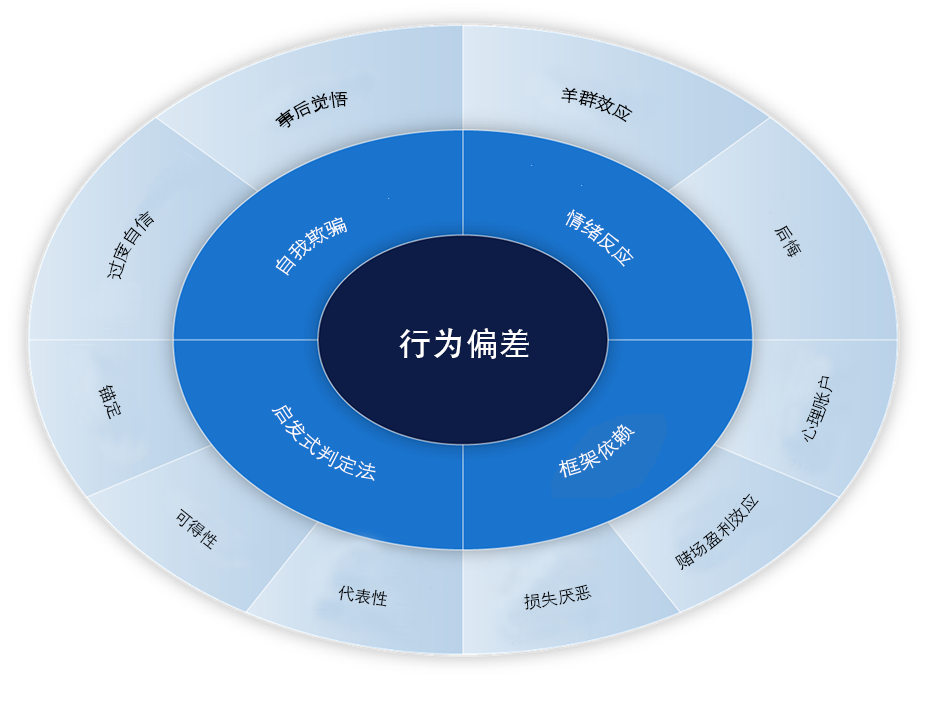

理解类似过度自信的一些行为偏差,将如何导致不良的决策,可能显而易见。然而,我想简要讨论2点:启发式判定法和羊群效应。

启发式判定法(定义):发现的形成,但通常使用策略的简化过程。在英格兰,我们通常谈论“ 拇指规则”,即在复杂情境下决策的简单规则。问题在于,在投资中,一些情况很复杂,简单规则并不能帮助我们做正确决策。启发式判定法帮助我们规避了“信息处理限制(例大量工作),以及时间处理限制(例大量时间)”,很多人使用启发式判定法,导致做了不恰当的投资决策。

泡沫市场

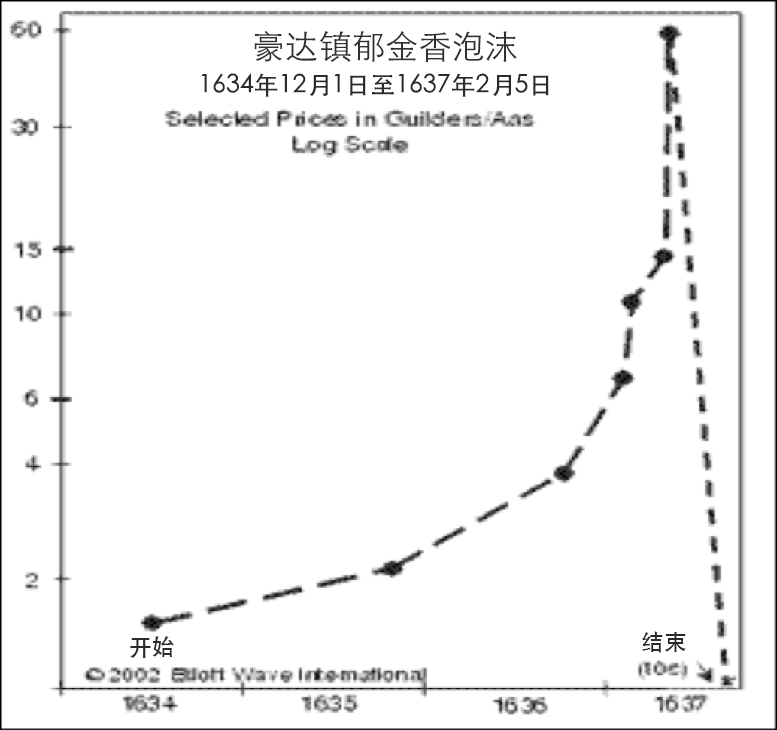

我们的世界经济充满了经济和金融“泡沫”,我以前教授过行为金融学相关课程,仅关于“泡沫市场的历史”。站在历史观点上,我们首先看一下17世纪的“郁金香狂热”。

郁金香狂热(荷兰语:tulpenmanie),是指在荷兰黄金期,新引进的流行的郁金香球茎的合同价格达到了极其高的水平,之后1637年2月大幅下跌。这被视为第一个记录的投机泡沫。(来源:维基百科)

起初,郁金香球茎在1634年10月下旬被定价在约1荷兰盾。1637年2月,这个价格到达了60(6000%的获利)。然而,1637年5月,价格崩溃跌落至1以下(99%的损失)。此类价格的变动十分极端,但是我们也可在别的市场看到类似泡沫的发生,房地产和股市是两项我们可以看见大量泡沫的资产,将会导致崩盘。

郁金香狂热,2000年3月纳斯达克“科技市场崩溃”,2008年美国房地产崩溃,也许2018年的中国的共享单车崩溃,我们发现投资者做出的一些共同行为错误。很明显,人们将估值引导至了一个不合理的水平。因此,教育和对历史回报的理解给投资者提供了一个重要的基准,去衡量一些事物价值是否变得极端和荒谬。 然而,这些极端价格泡沫仅发生在大量的钱(通常也代表着大量投资者)投资在资产的时期——我们称之为羊群行为。羊群行为发生在当人们做投资决策时 ,仅基于理由“每个人都在做”,而非通过正确的投资分析去查看是否合理 。 为了保护你的投资目标,独立评估是必须的。

中介和动机——投资者意识

人们通常依赖于“专业人士”,给予我们生活中处理的复杂事项一些意见和/或服务。医疗评估, 我们去看医生。法律意见,我们去见律师。买一个房子,我们可能去雇佣一个房产中介。我们花费了大量时间和金钱,去获取各种领域专家的指导意见,而这些领域通常我们没有足够的知识、 经验或关系。我们希望这些人士,在为我们工作时,可以考虑我们的最佳利益。

但这些“中介”人士,也是像我们一样在谋生。我们的投资目标和我们依赖的财务顾问(FA)的是一致的吗?如果不是,就会有麻烦。支付中介有2种报酬方式:基于月支付固定费用,获取意见。另一个是支付类似投资多少基础上的佣金。我们投资他们10万,他们赚取5000佣金,若我们决定不投资,他们什么也赚不到。

投资跟购买货物是完全不同的。当你购买时,比如为你的房子买家具,是一次性交易;你不会在10年内归还家具,然后取回你的钱。但是长期投资关系,并不是一次性交易,你希望能够在未来取回你的钱,且有回报。使投资关系更复杂的是,通常FA卖给你的是第三方的投资——FA这一主体无义务偿还你。佣金报酬导致了投资建议中的“道德危机”。作为投资者的你,需要的是满足你个人需求的最佳投资。而全世界的FA希望最快赚取最多的佣金。错误销售是全世界及金融市场中最大的问题之一。在中国也是,佣金导致金融交易频繁发生。

这些佣金问题部分是由于投资者的错,通常他们不愿去支付“顾问费用“。他们认为支付金钱需要获取一些实质性的东西。然而,从理论上来说,支付给FA一些固定咨询费 ,FA没有了动机去向你“售卖一些东西” 反而可获取你最佳的投资目标意见。你至少应该问问FA他们如何获得报酬,继而可以发现他们向你兜售投资产品的压力有多少。FA——恶魔还是天使?

*****

理解人们如何行为,单独地或者集体地,在投资中是必不可少的。不要盲目“跟随羊群”。

John D. Evans, CFA (作者)拥有24年与全球证券发行商及投资者打交道的国际资本市场经验。他设计和教授了中英两地大学投资管理的研究生课程。曾为苏州西交利物浦大学教授,现运营上海凯文斯投资管理有限公司(SEIML),充当国内早期企业顾问角色。

Jina Zhu(翻译者)在法国完成其经济学硕士,精通中英法三语。现为SEIML工作,辅助早期企业的成长和在华集资。

2019年2月16日