文章 7:如何对一家公司进行估值

引言

这是我们的第七篇文章,将探讨如何对一家公司进行估值。实际上,我们提出的公司财务分析模 型也适用于投资、存款、债券或普通股。但我们文章关注的是股权投资,因此将根据公司普通股 权的估值调整我们的分析。 财务分析是投资的一个重要组成部分,这篇文章将是这一“迷你系列”主题(共五篇文章)中的 第一篇。今天我们将提供一个整体框架,在接下来四篇文章中,我们将更深入研究构成分析的各 个组成部分。

金融分析:自上而下的方法

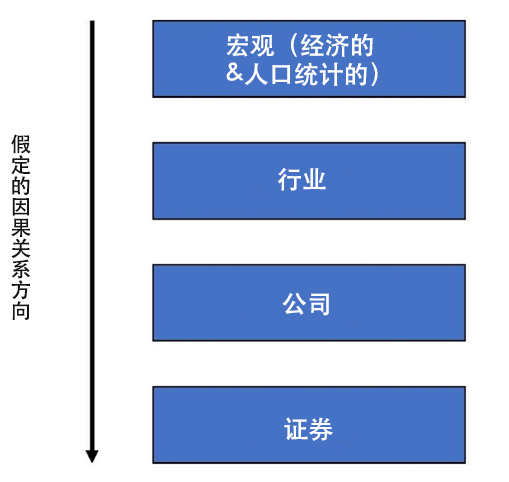

我们的普通股估值模型基于一个基本的、四层的、自上而下的方法

这种”自上而下“方法的基本原理是大因素驱动小因素。 即经济(全球宏观经济)对一个行业有很大的影响,行业 前景将决定公司的总体前景,而公司可能发行了许多不同 证券,必须对投资的特定证券(我们例子中,普通股)进 行估值。

在文中我们假设所有读者都在华投资(全球投资者可挑选 投资的国家)。因此,我们的重点将放在下数 3 个层面。 而值得注意的是,中国的 GDP 增长是所有大型经济体中 最高的,因此为所有行业提供了良好的基础。

让我们看看包括全球宏观经济在内的所有组成部分,以便更好地理解他们之间的相互作用。

全球宏观经济

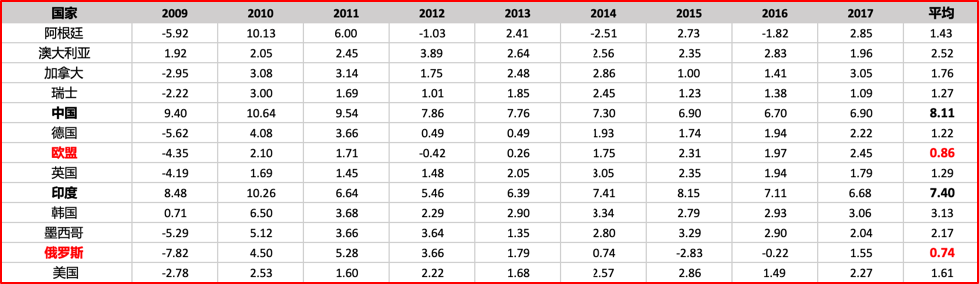

我在伦敦的一家投行工作时,经常和欧洲和中东的许多大型投资基金交谈。几乎所有允许在全球 进行投资的基金都会遵循这种自上而下的方法,首先决定投资至特定国家的资金数额,之后再来 查看行业和具体公司。 决定在哪个国家投资的变量有很多。其中一个就是我们以前提到过的 “成长”;一个公司的成 长,一个行业的成长,抑或一个经济体的成长(全球宏观经济) 。有许多的方式可衡量经济的成 长,其中 GDP 增长率可能最为流行。从下面表格中我们可以看出,GDP 的增长率的变化幅度, 甚至在全球最大工业化经济体中都很大。

我们可以看到,过去十年中国(8.11%)和印度(7.40%)的 GDP 增长率远比任何其他大型经济 体要高的多 。另一方面,我们也可看到欧盟(0.86%)和俄罗斯(0.74%)的增长率非常低。当 然,在上述任何一个国家都会有好坏投资。但就平均而言,相比于低增长区域,我们预期能在高 增长区域找到更多的好投资;增长从经济体下至行业再到公司,同时收入增长驱动利润增长。

聚焦 GDP 增长有几点需要注意。首先,这些是过去数据,而我们真正想知道的是未来的增长率, 这需要对该国进行谨慎的分析,以确定近期的历史增长率是否有望在未来可长期持续 。在预测国 家 GDP 增长率时,一个相当重要但经常被忽视的因素是人口统计学。

人口统计学:经济的长期驱动力

人口统计学是研究人类生活的学科,两个重要变量是:

- 每年多少孩子出生(和存活)

- 人们平均寿命

研究人口统计学,有很多重要的原因,当然研究经济学也很重要。我们假设人口规模与经济潜力 (GDP 增长)呈正相关。虽然这不是一个完美的正 1.0 相关;缺乏教育、贫穷、腐败等可以妨碍 大国发挥其经济潜力,但它仍然是国家层面(全球宏观经济)进行分析的一个重要变量。

上面我们提及,我们需要使用经济增长来预测未来。如果一个国家的人口“年轻”,那么将会有 更多的人在工作,并为经济增长做出贡献。如果人口是“老的”,那么就业人数相对较少,退休 人数相对较多。尽管中国目前的 GDP 增长率非常高,但其以往的独生子女政策意味着中国的平 均年龄正在稳步上升,这将给未来的经济增长带来压力。人口统计学是由现实关系驱动的,短期 内很难改变,而经济预测更受政治决策驱动,因而人口预测往往比经济预测更准确。

“人口老龄化和人口下降引起的问题决不仅仅局限于养老方面。几乎所有的经济和社会领域都会 感受到实质性的影响。影响范围从劳动力市场的基本变化开始——相应影响资本及劳动力的相对 价格和国家的增长潜力,发展到对国际资本流动和汇率的影响,且延伸至行业结构的变化……此

外,人口发展,通过年龄结构以及由此产生的储蓄模式的改变影响金融市场,而金融市场则通过 创收来塑造人口趋势。” 资料来源:德意志银行研究,“人口挑战”, 2002 年 9 月

行业分析

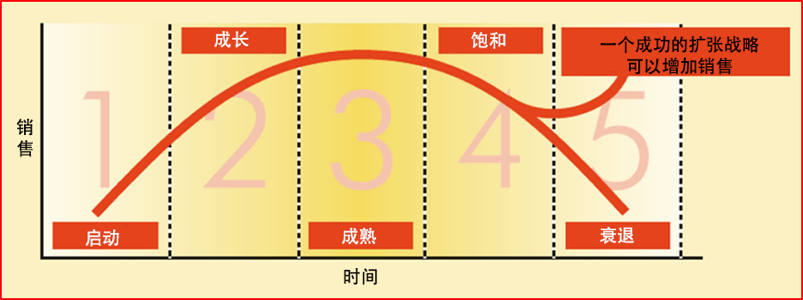

与宏观经济层面一样,“寻求增长”也是行业层面的关注焦点。同样,收入(下图中的销售额) 的增长将驱使平均利润的增长。我们在前面文章中介绍了此图,但值得在这里再次回顾一下。

引用于第 6 篇文章 :私募股权

“成功的新公司将是成长型公司,但随着公司规模的扩大,他们的成长将放缓。成长是对股票价 值的重要投入,因此将看到快速成长(但只在盈利的情况下)公司的股价上升比成长缓慢的公司 更快。

但随着时间的推移,随着公司规模的扩大,竞争加剧和其他因素,公司的成长将放缓。公司进入 成熟期,股价可能很高,但不会再大幅上涨。由于新技术的出现,扰乱了他们的商业模式,一些 公司最终会变得无盈利并衰退“

一些股权投资的基金经理整体做法是尝试寻找“成长型股票”。但同样参考第 6 篇文章,我们也 阐明了年轻公司(通常是成长型公司)的历史记录较少,规模较小,资金来源较少,因此风险比 大型成熟的公司更大。

永远不要忘记金融的黄金法则:更高的增长可以产生更高的预期回报。但是,更高的预期回报意 味着更大的风险。

中国是一个正在经历工业变革的典型例子,一些成熟行业(如钢铁生产)将进入衰退期,而各种 新兴行业(如卫生健康)显然已准备好实现更高的长期增长。大量研究探讨也在如火如荼进行, 帮助投资大众确定哪些行业在未来几年可能呈现更高的增长 。其中一项政府政策是《中国制造 2025》,该政府法令涉及国家将对哪些行业提供更大支持的内容。十大重点行业是:

- 生物医药及高性能医疗器械

- 能源电力设备与技术

- 集成电路和新一代信息技术

- 新材料和先进材料

- 新能源汽车

- 先进轨道交通装备

- 农机装备和技术

- 航空航天设备

- 海洋工程装备及高技术船舶

- 高档数控机床和机器人

当然若人人都知道这些是未来潜力行业,那可能都开始买入这些行业,从而推高股价,使其不再 具有投资吸引力。因此,在我们确定了成长型行业之后,我们必须对这些行业的公司进行详细的 分析,以找到良好的投资。

公司分析

公司分析可拆分为两类。第一类是定量或财务分析。该方法的唯一目 的是尝试预测公司的未来现金流(以及相关风险),以便我们对这些 未来现金流进行折现,从而对公司进行估值。接下来的三篇文章(8: 利润表,9:现金流量表和 10:资产负债表)将专门解释这一财务分 析,因此我们不会在这里展开讨论。

第二类是定性分析。并非所有的关键要素都能量化并在公司财务报告中呈现;可以说,最重要的 要素——管理能力——不会直接呈现在任何地方。

- 组织架构——团队合作 VS“独裁”;扁平化 VS 垂直式

- 策略——风险 VS 回报平衡。股东价值最大化 VS 债务保护

- 系统——杠杆公司尤其需要非常严格的运营资本控制,系统是否可以对其简化?

- 员工——董事会是否在法律、财务、会计、营销和行业等方面有广泛经验?

- 技能——是否存在战略思考、沟通、谈判和营销、IT 技能人员的平衡组合?

- 风格——员工是否有可持续的竞争优势?

- 共享价值——公司是否采用期权或经济增加值(EVA)薪酬制度的员工奖励计划?

随着时间的推移,“无形资产”变得更加重要。当国家被低端制造业主导时,房产、不动产和设 备的价值是分析的重要组成部分。但在当今的“知识经济”中,正是理念和新技术使新公司成为

成功的“颠覆者”。尽管专利可能是公司价值的一个标志,但真正使公司有价值的是创始人的想 法和远见,以及一个稳固的运营平台。这些使这些新兴产业的评估变得更加困难。

普通股分析(股票估值)

我们分析的最后一步是判断普通股的货币价值。这个价值在财务账簿中有许多名称,但大意相同 :公允价值、净现值、内在价值等,但并不是市场价值。市场价值,或者说我们可以实际买入和 卖出股票的价格,是我们与公允价值进行比较后,决定是否要买入股票的价格。如果我们评估一 只股票的价值为 10,在 8 的时候买入,那么我们认为这是一项很好的投资,我们说这只股票“便 宜”。但若股票估值为 10,而只能以 12 的价格买入,那么这不是一项好投资,我们说这只股票 “贵”。因此,在进行投资时,财务分析必须给出一个我们认为精准的股票价值。

理论上,正确的股票估值方法是将其所有未来现金流进行折现,以确定其净现值(或公允价值、 内在价值等)。我们可采用其他估值比率或参数进行交叉检查,以判断我们的公允价值是否符合 类似公司的市场准则。而现金流折现法(DCF)是股票估值的基础模型。这将是第 11 篇文章的 主题,我们将在那更详细地讲述 。

而在本文中,我将提到财务分析过程中的另外一些要素。

时间序列分析

我们许多预测未来的尝试都是基于对过去趋势的推断,后进行评论。我们将在第 11 篇文章中看 到,通常做法是对未来五年进行详细预测,而后对这之后的期间(剩余时间)进行较模糊预测。 而这其中大部分都是基于近期历史,十年是一个常见的时间段。让我们来看一个虚拟公司其过去 十年的收入。我们将计算过去 10 年、5 年和 3 年的收入增长率。数字如下:

从上面可以看出,越接近近期,增长率越低。这与我们的行业生命周期一致,即随着时间的推 移,公司的增长率将下降。因此,以较久远的历史数据来推测和预测未来可能不是良方。趋势会 发生变化,在做预测时,我们需要观察不同的历史时期,判断使用哪个时期的增长率比较合理。

同类公司组分析

有些人在决策时,对 DCF 使用能力缺乏信心。另一个代替方法是选择潜力高于平均水平的行业, 然后简单地投资于该行业表现最佳的公司。为了进行这种同类公司组比较,我们对所有目标公司

进行财务分析,并通过分析与盈利能力、杠杆率、现金流、流动性和一系列其他业绩指标相关的 各种比率,找出哪个公司表现最佳。这些比率也将在第 8、9 和 10 篇文章中进行解释。

总结语

财务分析是一门复杂的学科,需要系统地分析数据和市场。尽管也有其他模型,自上而下的四层 模型仍是股权分析常用的方法 。本文概述了这四个层次之间的过程和相互作用。我们还探讨了前 两个层次——国家和行业分析。接下来的四篇文章将介绍公司财务分析(第 8、9 和 10 篇),以 贴现现金流模型分析(第 11 篇)结束这个小系列。

提醒:近年来,许多全球投资者放弃了国家层面分析(他们可以对冲货币),转而关注全球行 业。然而由于资本管制,中国投资者的境外投资受限。因此,我们的模型对中国国内投资者仍然 非常有用。

*****

拥有系统的财务分析和投资方法很重要,它确保了分析和决策的一致性。市场上有大量的信息, 采用本文(以及后续四篇文章)的方法,可以帮助你管理所有这些信息并进行有效概括。虽然财 务分析很困难且耗时,但在复杂的情况下,也缺乏简单的方法来做出良好决策。它需要一个合理 的方式、时间及经验。

John D. Evans, CFA (作者)拥有 24 年与全球证券发行商及投资者打交道的国际资本市场经验。 他设计和教授了中英两地大学投资管理的研究生课程。曾为苏州西交利物浦大学教授,现运营上 海凯文斯投资管理有限公司(SEIML),充当国内早期企业顾问角色。

Jina Zhu(翻译者)在法国完成其经济学硕士,精通中英法三语。现为 SEIML 工作,辅助早期企 业的成长和在华集资。

2019 年 4 月 15 日