文章 9:如何分析公司的现金流量表

引言

这是我们的第九篇文章,将探讨如何分析一家公司的现金流量表。这是我们的系列三篇文章中的第二篇, 旨在理解如何分析一家公司的关键财务报表,是先前关于财务分析文章的一个扩展。

在上几篇文章中,我们提到财务报表分析是公司水平分析的一个重要组成部分(也可应用于对手公司,以 便更好地了解行业竞争)。其最终目的是运用 DCF 模型分析(第 11 篇文章主题)创建预测,测算我们想 要投资的普通股的特定价值。为此我们需要先完成几个步骤。正如我们将看到的,利润表(由于“应计项 目”)并未真正显示实际现金流,而实际现金流正是 DCF 模型基础要素项。因此,在我们分析了利润表 后,我们需要评估现金流量表(此第 9 篇文章主题),寻找 DCF 模型的实际要素项。我们将考虑使用资产 负债表(第 10 篇文章主题)来评估 DCF 预测的风险,一切都是有联系的。

再次,为了阐释我们的步骤,我们将继续使用注册在美国证券交易委员会(SEC)的阿里巴巴集团控股有限 公司的通用格式财务报表。整张报表请见附件。

财务分析:我们通往 DCF 的路标 (回顾)

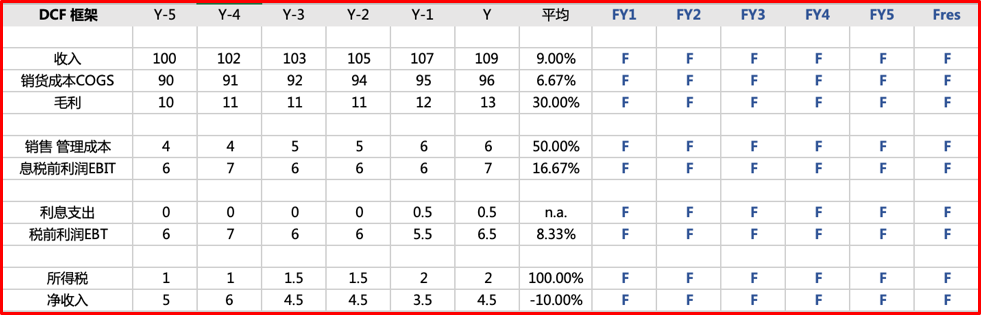

我们的目标是对一家公司的普通股进行估值,判断当前价格下进行交易,是否属于一项好投资。我们将采 用 DCF 模型,其中预测公司未来现金流是极其关键的一环,它将估值过程中所有环节联系起来。在财务分 析中评估的所有事项都有助于我们有更好得预测这些未来现金流,也有助于我们评估与预测相关的风险。 预测时附加的风险有益于我们确定未来现金流的贴现率。再一次提醒,预测回报和风险是糅合在一起的。

如上述表格所示,目的在于利用公司的历史数据、我们的判断和其他市场分析,预测公司未来的现金流 (即 F 指定值)。 折现率暂未显示在上图中;我们将在日后讨论这个问题。

收入 ≠ 现金流

如果你是一家利润较低的小公司,监管机构可能会允许你“现金收付制”编制财务报表。所以,没有“收 入”,仅收到的现金,也没有“费用”,仅现金支付。但是,除这些小公司外,所有其他公司都需要按“ 权责发生制(应计应付制)“编制报表。我们已经描述了现金收付制方式,那什么是权责发生制?

会计的权责发生制

“权责发生制是一种会计方法,通过确认经济事件(不管现金交易何时发生)来衡量公司表现和位置。 一 般认为,经济事件是通过将收入与费用(匹配原则)在交易发生时进行匹配而不是在支付(或收到)时进 行确认的。这种方法允许当前现金流入/流出与未来预期现金流入/流出相结合,从而更准确地反映公司的 当前财务状况。”(来源:投资百科)

因此,如果收入和费用确认为不同时间段的现金收入和现金支付,则净利润和现金流之间可能存在较大差 异。现金流是 DCF 估值中的重要要素项,但投资者也非常关注净利润。此外,由于公司可自行决定其会计 政策,“调整”利润表中的数字很容易,但公司可没法自行决定现金流。让我们用两个例子来说明这“时 间差”,一个与收入有关,另一个与费用有关。

你是一家咨询公司,刚与客户签订了一份 150 万的三年合同 。合同规定,你司员工持续提供 3 年咨询和研 究服务。客户同意提前支付全部款项。你预估劳动成本和其他费用约为 35 万/年。下面以现金收付制和权 责发生制来分别呈现此协议。

上表是同一份合同,两种不同方式呈现。以下是一些观察结果:

- 所有项目三年总计保持不变(但数字未调整为现值)。可以说,第一年缴纳 23 万税款,后两年分 别获得 7 万的退税,没有每一年缴纳小额税款来得更有吸引力。

- 三年内收入在现金收付制下比在权责发生制下(平稳不变)更为动荡, 而波动性正是金融风险的 一个来源,因此公司都试图使收入看起来不那么波动,权责发生制正好改善了这一点。

权责发生制不仅适用于收入, 更适用于大型支出费用项目(由大型资产的折旧产生)。让我们看看一家公 司如何处理一大型工厂的建造和运营费用。简单假设,公司以 330 万总成本建了一个制造厂。这厂年收入 可达 150 万。现金收付制下,第一年的总费用为 330 万,后两年没有资本成本。权责发生制下,资本成本 以每年相等的金额在三年内折旧(分摊)(但实际建筑物的折旧时间要长得多,通常是十到二十年)。

同样,上表是同一份合同,两种不同方式呈现。以下是一些观察结果:

- 所有项目三年总计保持不变(但数字未调整为现值)。可以说,第一年获得 36 万退税,后两年分 别缴纳 30 万税款,比每一年缴纳小额税款来得更有吸引力。

- 同样,三年内收入在现金收付制下比权责发生制下(平稳不变)更为动荡。因此无论是收入或费用 的权责发生制,它们都会对财务结果有润饰的作用(事实上,这并不反映现金流的真实情况,也不 反映出当下支付费用的能力)。

许多会计原理的教授都支持权责发生制,他们认为权责发生制能更好地描述公司在某一时间点的“真实经 济价值”。我们也希望将相关的收入和费用“匹配”到同一时期,以便监控利润和趋势。也只有现金流量 表才能让我们知道一家公司在某一时间点实际拥有多少现金来偿还债务。此外,重要的是,我们需要将现 金流数字放入 DCF 估值模型中。公司必须在其财务报告中同时提供利润表和现金流量表,以补充所有信息 要求。

现金流量表格式

现金流量表不仅只是将利润表转换成“现金收付制”,它分为三个重要类别,提供与运营、投资活动和融 资活动有关的现金流信息。一般如下:

净收入(来自利润表)

- +经营活动获得的现金

- -经营活动使用的现金

=经营活动产生的现金流

- +投资获得的现金(如出售办公楼)

- -投资使用的现金(如建仓库)

=投资活动产生的现金流

- +融资活动获得的现金(发行债券)

- -融资活动使用的现金(如赎回普通股)

= 融资活动产生的现金流

=本年度公司现金流(这是我们用于 DCF 模型估值的数字)

现已得出了现金流数字,但我们还可以从上述现金流活动细分中了解更多关于公司的信息。

净收益可标明基本盈利能力,经营活动产生的现金流可标明公司在财务管理方面的效率。如果做了大量的 销售,但没有把销售款收回来,那么运营现金流将会较低甚至为负。

投资活动对许多公司来说非常重要,投资活动产生的现金流标明公司在未来的投资额。我们监测这一趋 势,了解其投资额与竞争对手的对比情况。

公司可能需要为未来进行大量投资,但也必须为这些投资买单。如果一家公司非常盈利,它可能能够用自 己的现金流支付。但通常情况下,公司需要筹集外部资金,要么向银行借款,要么发行债券(将增加财务 风险),要么发行更多股份(可能稀释现有股东的股份)。

上述现金流量表三个部分的分析非常复杂,而现金流量表正是分析师花费大量时间阅读的内容。只看利润 表可能会遗漏很多重要信息。

为举例说明,我在下面列出了阿里巴巴近几年的净利润和现金流。我们可以看到这两个数字每年都有很大 的差异。

结束语

财务分析是一门复杂的学科,需要系统地分析数据和市场。尽管也有其他模型,自上而下的四层模型仍是 股权分析常用的方法 。本文阐述了回顾现金流量表,作为公司财务分析的第二步。 接下来的三篇文章将介 绍公司财务分析(第 10 篇),以贴现现金流模型分析(第 11 篇)结束公司估值小系列。

*****

拥有系统的财务分析和投资方法很重要,它确保了分析和决策的一致性。市场上有大量的信息,采用本文 (以及后续两篇文章)的方法,可以帮助你管理所有这些信息并进行有效概括。虽然财务分析很困难且耗 时,但在复杂的情况下,也缺乏简单的方法来做出良好决策。它需要一个合理的方式、时间及经验。

John D. Evans, CFA (作者)拥有 24 年与全球证券发行商及投资者打交道的国际资本市场经验。他设计和教 授了中英两地大学投资管理的研究生课程。曾为苏州西交利物浦大学教授,现运营上海凯文斯投资管理有 限公司(SEIML),充当国内早期企业顾问角色。

Jina Zhu(翻译者)在法国完成其经济学硕士,精通中英法三语。现为 SEIML 工作,辅助早期企业的成长 和在华集资。

2019 年 5 月 18 日